赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-05 09:24 点击次数:154

本文作家:张一青海省调查公司,中国首席经济学家论坛理事,恒泰证券商榷发展部总司理

2023年,我国经济达成了5.2%的增速,高于年头设定的5%的标的,保抓了牢固较快的发展态势。在内需不及、外需承压的情况下,取得这么的得益殊为不易。但要看到,2023年增长标的的达成,一定进程上取决于2022年的低基数。在经济舒缓走出疫情的牵累之后,2024年的经济走势是我国能否达成“十四五”发展标的的要津之年。现时,受多种要素牵累,经济增长的内生能源不及,在外需存在一定不笃定的情况下,计策的催化将成为影响2024年经济走势的要津。

一、不雅察2023年:宏不雅和微不雅的背离

2023年经济的一个特质是宏不雅数据与微不雅体感存在一定的互异,这种互异主要来自平减指数下降、新旧动能调理和资产价钱的低迷。

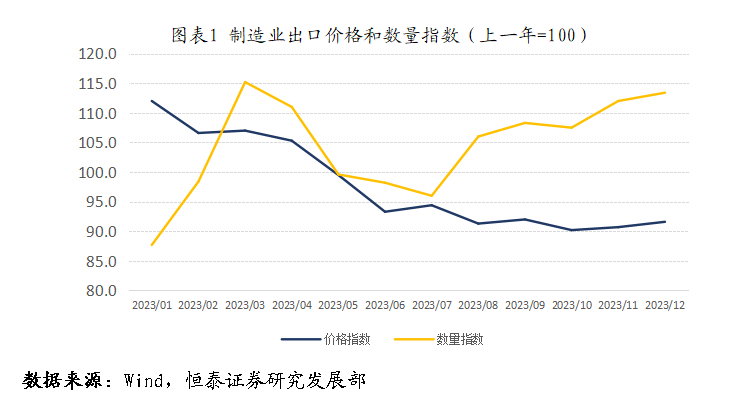

一是2023年GDP平减指数下降0.56,告成影响企业盈利和蹧跶逸想。GDP推行增速是经济学的核算看法,体现的是弥远经济实力的增多,短期微不雅感受则来自于形状增速。2023年,出口数目增长10%,但价钱却下降约10%,导致出口险些零增长,量增价减使得外贸企业利润空间大大缩小。相通,按照当今的经济规模,在相通GDP增速的情况下,如果平减指数飞腾2%而非下降0.56%,住户收入不错增多约2万亿,税收收入增多5000亿,工业企业利润有可能增多2000亿。那么微不雅实体的不雅感信服大不沟通。相通,在“买涨不买跌”蹧跶民风下,住户支拨也受到扼制,最典型的便是房地产市集。

二是新旧动能调理带来阵痛。在经济高速增弥远,经济处于作念大蛋糕阶段,即使一些产业发展相对滞后,但也能享受到发展带来的红利,行业互异并不彰着。而在经济转入中高速增长之后,部分行业不仅不会发展,何况可能存量出清对行业内职业东说念主员带来阵痛。如大规模城镇化、工业化投入尾声之后,与之商酌地产商酌产业出现收缩。地产商酌产业是城镇和农民工职业的伏击渠说念,吸纳约17%农民工。2022年以来,地产商酌产业的颐养,对产业内职业东说念主员产生一定影响。而新能源车、光伏、风电等新兴产业的发展短期内难以弥补前述行业收缩带来的冲击,尤其是对职业市集的冲击。这亦然后生逍遥率向上10%的伏击要素。如果抓续,极有可能酿成“行业萎缩—职业下滑—收入缩水-蹧跶严慎—行业进一步萎缩”的轮回。

三是资产价钱下滑导致的资产效应缩水使得住户风险偏好裁汰。一方面是地产价钱的颐养。凭据华夏最初指数,北京、深圳的二手房价钱颐养幅在15%掌握,而凭据新闻报说念,二三线城市的地产价钱颐养幅度可能更大。保守按照300亿平方米的存量房、住宅平均价钱1万/平方米推算,价钱颐养15%,地产价钱颐养让住户资产体感消灭45万亿。另一方面是成本市集颐养。尽管2023年大盘指数只是稍稍下降3%,但委果代表散户不雅感的是基金重仓股指数,全年下滑36.2%,而这是真金白银的耗费。

二、2024年:内生需求仍存在一定制约

中央经济责任会议明确建议,鼓舞经济回升向好需要克服一些难熬和挑战,其中位列第一条的便是有用需求不及。在三大需求中,出口属于外部因子,并非短期可控,基建投资更多依赖于政府财政支拨,住户蹧跶需求、地产投资、制造业投资则体现了经济增长的内素性需求。2024年,商酌内素性需求仍有可能受到制约。

(一)住户蹧跶需求保抓牢固

2023年是疫情放开的第一年,年头市集之是以对全年经济保抓乐不雅,很猛进程上以为放开之后,跟着经济活动复原经常,蹧跶场景的增多,住户蹧跶将迎来复苏增长。但推行情况并非如斯。在2022年负增长0.2%的基础上,2023年社会商品零卖总和增长7.2%。刨除疫情时期数据,是1999年以来的最低增速。何况2022和2023年的复合增速仅为2.5%。旯旮蹧跶倾向、收入(包括预期)和资产效应齐出现了不同进程的颐养。

住户旯旮蹧跶倾向下降,一个伏击标的是住户风险偏好下降,住户主动去杠杆和减少在风险资产方面的投资。从2022年12月至2023年12月,住户住房典质贷款余额从38.8万亿减少到38.1万亿,减少7000亿。相通,银行表露家具余额半年减少了2.32万亿。而住户的银行入款则在2022年和2023年两年之内增多了34.6万亿,亦然罕见据以来的最大增幅。

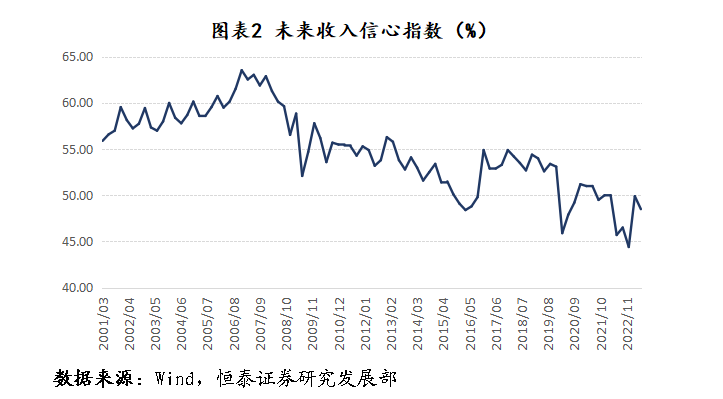

其次是收入水平增长速率放缓。比年来,城镇住户可主宰收入增速核心下移。东说念主民银行2023年年中最新的城市储户看望表现,收入环比下降的家庭比例不断上升(第二季度为15.1%,第一季度为14.5%)。这导致改日收入信心指数抓续低于50%的盛衰线。

收入增速放缓,预期收缩,加之前述的资产价钱下降带来的资产效应收缩。彭博对2024年社会商品零卖总和的一致预期为6%。如果莫得更多其他要素的影响,2024年的数据极有可能看护在这一水平。

(二)制造业投资增速将进一步放缓

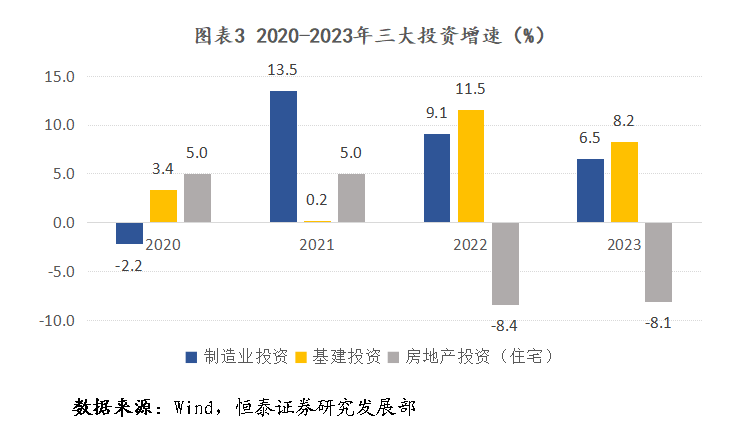

房地产投资抓续颐养,基建投资和制造业投资是固定资产投资的主要维持。预计2024年,制造业投资极有可能成为固定资产投资的牵累项。

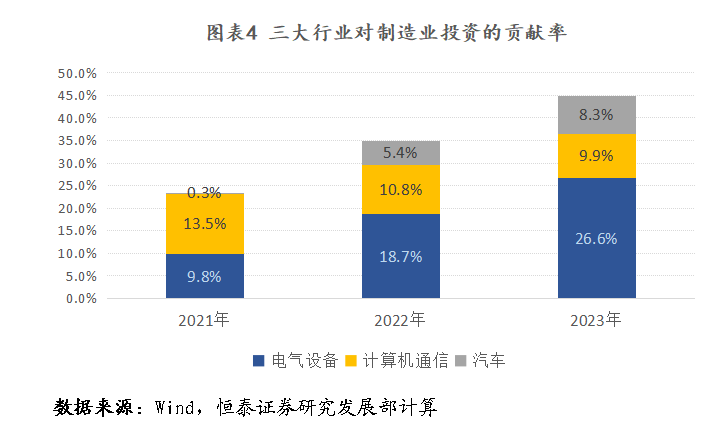

2020年之后,见效的抗疫类似建壮的供应链,鼓舞出口在寰球率先达成复苏。外需的类似新能源等商酌产业的本领打破,带动了制造业投资强盛增长。但2023年以来,增速显耀放缓。对民间投资中的制造业投资分项进行拆分不错发现,电气拓荒(主若是新能源)、计较机通讯和汽车行业是拉动制造业投资的主要孝敬,2023年的孝敬率达到44.8%。因此,制造业投资络续保抓较高增的前提是新能源产业需求络续保抓高增速、汽车出口抓续高增长以及高新本领产业抓续打破。判辨,在以光伏、锂电为代表的新能源行业举座多余的情况下,电气拓荒投资判辨不会再扩大。汽车行业投资的膨胀,则依赖于出口在高基数基础上络续看护较高增速,判辨难度较大。只是依靠高新本领产业,判辨难以维持制造业投资络续高速增长。

综上,探究部分行业的产能多余迹象照旧出现,加之高基数之上汽车产业国外市集拓展难度的加大,制造业投资增速在抓续两年回落的基础上,有可能进一步回落。

(三)地产投资不再成为投资牵累项

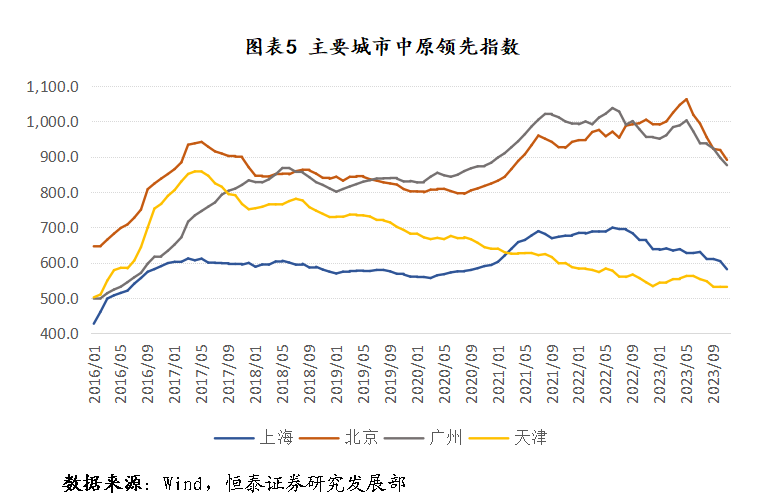

从国际熏陶看,在房地产发生颐养时,在三年时安分,房价、房地产投资、新开工面积和销售面积下降25%掌握。而在此轮颐养中,我国的住宅投资、新开工面积和销售面积较岑岭(对应2021年、2019年、2011年)已分手下降23.9%、57.9%和35.7%,降幅照旧向上国际上地产颐养的平均水平。在房产价钱方面,空洞比较可获取的地产价钱指数,凭据二手房的华夏最初指数三个一线城市,北京、上海和广州房价孤高点(2022年年中掌握)分手下降16.2%、16.2%和12.7%。在一线城市逐措施整曩昔的限购计策之后,房价能否企稳还需要进一步不雅察。

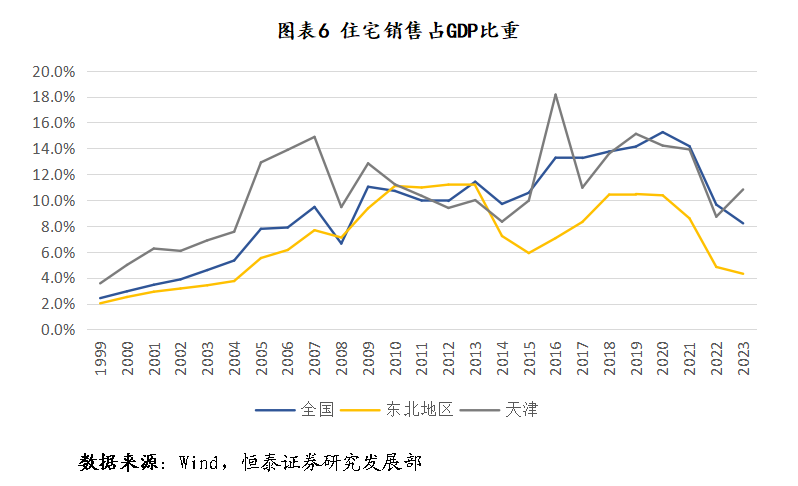

住宅购买力骨子上是GDP的一个映射。从老练经济体的熏陶看,住宅销售和GDP之间存在一个弥远平衡商酌,尽管这个比例商酌在不同经济体有所互异。2012年之后是住户杠杆快速增多时期,神秘顾客应用加杠杆所带来的增量资金快速擢升了这一比重,到2021年达到15.2%的历史最高值,这一数据判辨不具参考意旨。快速加杠杆之前的11%掌握的比重可能是一个特意旨的参考值。不错佐证的是东北地区,动作一个东说念主口净流出省份,在履历了上一个周期颐养之后,比重依旧恢复到略高于10%的水平。相通,天津动作一个房价抓续阴跌的城市,其销售额/GDP的标的在此轮颐养之前也基本看护在10%掌握的水平。因此,10%或者略高的水平应该不错被视作一个现阶段的平衡水平。2023年,宇宙住宅销售占GDP的比重为8.2%。表面上,住宅销售照旧超跌。2023年11、12月,商品住宅新开工面积照旧领会两个月环比转正,扭转了曩昔35个月抓续萎缩的情况。尽管还存在存量待售住房较高、保交楼任务仍然艰苦等诸多不利要素,房地产投资短期难以快速反弹,但粗略率不会再大幅负增长从而对固定成本酿成带来牵累。

三、总量计策有助于经济进一步企稳回升

(一)巩固经济稳中向好态势需要总量计策支抓

第一,达成经济增长标的需要总量计策进一步支抓。2024年是达成“十四五”计划的要津之年,经济增长标的预计不低于5%。按照2023年126万亿的GDP规模,2024年需要6万亿的GDP增量。按照前述分析,经总量模子计较,蹧跶对经济增长的拉动率将比2023年裁汰一个百分点;在制造业投资牵累下,不探究地产牵累,但探究到阻挡地点债务风险和金融供给侧校正影响,固定成本形对经济增长的拉动率有可能裁汰约0.5-1个百分点。按照2023年3%的赤字率,3.8万亿的专项债规模,经济达成5%增速难度很大。拙劣臆测,在外需短期存在较大不笃定性的情况下,要达成经济增长标的,政府支拨需要再增多2.5-3万亿掌握,换算过来,5%的赤字率,5万亿的专项债。

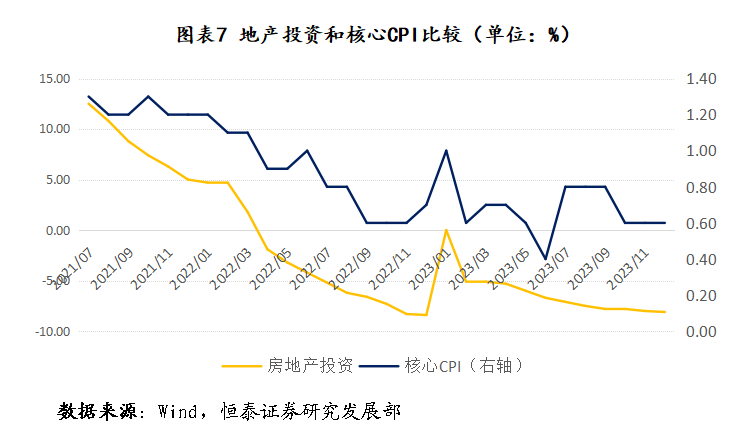

第二,惩办宏不雅和微不雅的相反离需要强有劲的总量计策支抓。新旧动能调理是一个弥远的流程,在短期难以惩办。需要暖热的是价钱抓续低迷带来的通缩-债务的螺旋陷坑。从熏陶看,不管是我国1990年代玩忽亚洲金融危境时吸收的膨胀性计策,如故日本在玩忽通缩时吸收的膨胀性的货币财政计策,抑或国际金融危境时,西洋国度吸收的大规模刺激计策,齐明晰施展,总量计策是在较短时期内解脱有用需求不及和通缩的有用技巧。这亦然逆周期颐养的题中应有之义。从我国情况看,强有劲的总量膨胀计策也能给出强有劲信号,增强市集信心。如果以核心CPI同比增速动作掂量有用需求的标的,此轮需求不及体现与房地产投资的颐养密切商酌。这也从侧面考据了前述的判断:资产价钱下滑带来的资产效应下降,影响蹧跶风险偏好和信心。在此布景下,强有劲的总量刺激计策能够明晰地向市集传递方案层鼓舞经济复苏、自在房价的决心,这故意于复原住户信心,鼓舞将更多储蓄鬈曲为蹧跶。

(二)我国仍有施行总量计策的空间

财政计策方面,从政府杠杆率看,凭据社科院数据,探究地点政府债务,我国政府杠杆率为55.9%,远低于推崇国度,即使探究地点城投平台隐性债务,广义政府杠杆率也低于好意思国、日本等推崇国度。尤其是中央政府杠杆率只须23.6%,仍有加杠杆空间。从举债用途看,我国举债更多的是用于成本酿成,是有实实在在的责任量,这与西方国度举债用于福利开支存在骨子区别。假定通过总量刺激,GDP增速能够达到5%,同期GDP平减增长1.5%,那么形状GDP就有可能增长2%-2.5%,GDP增多2.5-3.2万亿掌握。相比增多的财政支拨,政府杠杆率仍有可能保抓牢固,甚而略有下降。临了,我国事高储蓄国度,何况政事自在、经济牢固,在履历了商酌高收益金融家具爆雷之后,根底不需要惦记有中央政府信用担保的国债的销售问题。甚而,在当今价钱下行压力加大的布景下,极点时候,我国央行不错吸收中国式量宽计策,告成在二级市集上向金融机构购买国债而短期无需惦记恶性通胀。

从弥远眺,还本付息的比例决定璧还务的可抓续性,膨胀性的财政计策需要货币计策尤其是价钱型货币计策的支抓。现时,我国计策利率(一年期MLF)水平为2.75%,尤其是探究到现时CPI抓续负增长,推行利率达到3.3%水平,是2016年以来的一个相对高点,有下调的空间。按照70万亿的政府债务,每下降50BP,政府利息支拨减少3500亿。同期,计策利率下降也故意裁汰城投平台利息支拨和住户房贷支拨。浅显测算,房贷利率每下降50BP,城投债和住户利息支拨均不错减少约2000亿。在现时房地产市集抓续颐养的情况下,这无疑有助于自在房地产市集,相通有助于谨防地点债务风险。

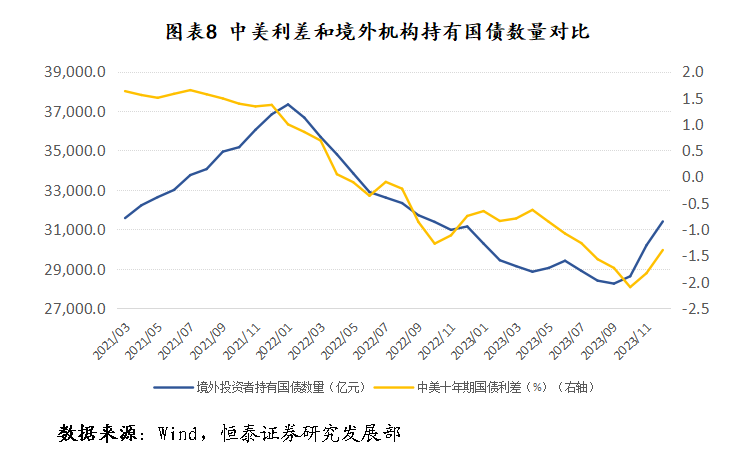

关于计策利率下调,当今惦记主要来自两方面,一是银行净息差减少可能导致银行业风险突显;二是中好意思利差进一步扩大导致成本外流加大。关于前者,2023年银行业的净息差为1.73%,仍有下降空间,更为伏击的是,实体经济的稳重发展才是银行业行稳致远的基础。关于后者,跟着好意思国降息预期加强,中好意思利差照旧有所减少,带动境外机构抓有我国国债数目出现2000亿的反弹。相通,如果我国宏不雅经济抓续向好,国债对境外机构也更有迷惑力。

我国照旧迈入中高收入国度青海省调查公司,不管是新兴产业的发展,如故潜在需求,齐有雄伟空间,我国仍有看护荒谬长一段时期中高速增长的后劲。何况我国政府所掌控的资源和建壮的宏不雅调控才气更是西方国度所无法相比的。只须咱们连忙吸收强有劲的总量调控计策,扭转有用需求不及问题,咱们经济一定克服短期周期下行压力,达成经济的抓续健康发展,为新质分娩力发展创造更多的时分和空间。

Powered by 青海省调查公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号